מהו ההליך הראוי לבחינתן של תביעות לתשלום פיצויים על-פי פוליסות לביטוח תאונות אישיות?

בית המשפט המחוזי בתל אביב - יפו ת"א 22909-11-14

בבית המשפט העליון

רע”א 3046/18

לפני: כבוד השופט י’ עמית

כבוד השופט ד’ מינץ

כבוד השופטת י’ וילנר

המבקש: פלוני

נ ג ד

המשיבה: כלל חברה לביטוח בע”מ

בקשת רשות ערעור על פסק הדין של בית המשפט המחוזי בתל אביב-יפו ברע”א 54844-02-18 [פורסם בנבו] מיום 13.3.2018, שניתן על-ידי כב’ השופטת א’ כהן

תאריך הישיבה: כ”ח בחשוון התשע”ט (6.11.2018)

בשם המבקש: עו”ד ענבל אברהמי דרוקר

בשם המשיבה: עו”ד תומר זמר

חקיקה שאוזכרה:

ספרות:

כתבי עת:

מיני-רציו:

* בימ”ש קבע, לראשונה, אמות מידה להתנהלות מבוטח ומבטחת בהליך בירור תביעות לפי פוליסות לביטוח תאונות אישיות; בימ”ש השיב את הדיון בעניינו של המבקש לבימ”ש השלום – אליו הגישה המבקש תביעה לתשלום פיצויים נגד המשיבה, נוכח מחלוקת בין הצדדים ביחס לשיעור הנכות שנותרה למבקש בתחום אף אוזן גרון וסירוב המשיבה להפנותו לבדיקת רופא מטעמה בתחום הנפשי – כדי שידון בבקשות המבקש למתן פטור מצירוף חוות דעת רפואית בתחום הנפשי ולמינוי מומחה מטעם בימ”ש בתחום זה, לפי אמות המידה שהותוו.

* ביטוח – ביטוח תאונות אישיות – פירוש הפוליסה

* ביטוח – פוליסה – פירושה

* דיון אזרחי – מומחים – מטעם בית-המשפט

* דיון אזרחי – מומחים רפואיים – מינויים

* דיון אזרחי – מומחים רפואיים – פטור מהגשת חוות-דעת

* דיון אזרחי – רשות ערעור – קיומה

המבקש, בהיותו תלמיד, נחבל בראשו ובאפו (להלן: הפגיעה) בעת אירוע בבית ספרו. המבקש היה מבוטח בביטוח תאונות אישיות לתלמידי המשיבה (להלן: הפוליסה). משכך, פנה המבקש למשיבה בתביעה לתשלום פיצויים לפי הפוליסה בטענה כי כתוצאה מהפגיעה נגרמו למבקש נזקים פיזיים ונפשיים. המשיבה שילמה למבקש פיצויים בהסתמך על שיעור נכות שנקבע בחוות דעתו של מומחה רפואי מטעמה בתחום אף אוזן גרון (להלן: אא”ג). המבטחת לא הפנתה את המבקש לבדיקה על-ידי מומחה נפשי מטעמה חרף תלונותיו. לפיכך, הגיש המבקש לבימ”ש השלום תביעה לתשלום פיצויים לפי הפוליסה. בימ”ש השלום הורה על מינוי מומחה רפואי מטעמו בתחום הנפשי, לצורך בירור טענת המבקש כי הוא זכאי לפיצויים בגין נכות נפשית. ערעור המשיבה על ההחלטה התקבל בבימ”ש המחוזי שקבע כי לא הוכח קיומם של “טעמים מיוחדים”, כאמור בתקנה 127 לתקסד”א, המצדיקים מתן פטור מצירוף חוות דעת מומחה. משכך, נקבע כי שגה בימ”ש השלום כאשר הורה על מינוי מומחה מטעמו בתחום הנפשי. מכאן בקשת רשות הערעור.

.

בית המשפט העליון (מפי השופטת וילנר ובהסכמת השופטים עמית ומינץ) נתן רשות ערעור, קיבל את הערעור ופסק כי:

ראשית נקבע כי בימ”ש העליון טרם הכריע בשאלה מהו ההליך הראוי לבחינת תביעות לתשלום פיצויים על-פי פוליסות לביטוח תאונות אישיות, ולפיכך הבקשה מעוררת שאלה שראוי לה לזכות לבירור משפטי נוסף במסגרת ערעור ב”גלגול שלישי”; סעיף 5 לפוליסה מגדיר את נוהל הטיפול בתביעות לתשלום פיצויים לתלמיד שנגרם לו נזק גוף בגין “תאונה” (להלן: מקרה הביטוח; הנוהל). ודוק, הדיון רלוונטי לכל פוליסות הביטוח בהן נקבע הליך דומה. הנוהל מתווה את השלבים שעל מבוטח לעבור בדרכו אל הפיצוי: הגשת תביעה למבטחת לתשלום פיצויים, בצירוף “מסמכים רפואיים מתאימים”; בחינת התביעה על-ידי המבטחת והחלטה בדבר המשך טיפול: לדחות את תביעת המבוטח על יסוד המסמכים הרפואיים; להפנות את המבוטח לבדיקה על-ידי רופא מומחה מטעמה. ככל שהמבטחת בוחרת להפנות את המבוטח לבדיקת רופא מומחה מטעמה, ממשיך המבוטח ל: בדיקת רופא וקביעת שיעור נכות; תשלום פיצויים.

למבטחת נתון שיקול דעת להחליט אם להפנותו לבדיקת רופא מטעמה, או לדחות את התביעה, אותו עליה להפעיל בתום לב. דחיית תביעת המבוטח מבלי להפנותו תחילה לרופא מטעם המבטחת, במקרים בהם המבוטח הניח תשתית ראייתית מספקת (מסמכים רפואיים המעידים על אפשרות ממשית לקיומה של נכות שנגרמה לו כתוצאה ממקרה הביטוח) לאפשרות שנותרה לו נכות כתוצאה ממקרה הביטוח, עשויה לעלות כדי הפעלת שיקול הדעת בחוסר תום לב. כאשר המבטחת סבורה כי המסמכים הרפואיים מלמדים על אפשרות ממשית לקיומה של נכות, ממשיך המבוטח לבדיקת רופא מטעמה לשם קביעת שיעור הנכות; ותשלום פיצויים (או דחיית תביעת המבוטח לאחר הפנייתו לרופא מטעמה). כאשר המבטחת מחליטה שלא להפנות את המבוטח לבדיקת רופא מטעמה ודוחה את תביעתו, רשאי הלה להשיג על החלטתה בהגשת תביעה לבימ”ש לאכיפת הפוליסה או לתשלום פיצויים בגין הפרת הפוליסה.

בתביעה לאכיפת הפוליסה יבקש המבוטח כי בימ”ש יורה למבטחת למלא אחר תנאי הפוליסה ולהפנותו לבדיקה על-ידי רופא מטעמה לפי הנוהל. על המבוטח לצרף לתביעתו את המסמכים הרפואיים שצירף לתביעה שהגיש למבטחת, על מנת להוכיח את טענתו כי המבטחת הפרה את תנאי הפוליסה. כלומר, על המבוטח להוכיח כי הוא צירף לתביעתו מסמכים רפואיים המלמדים על אפשרות ממשית לקיומה של נכות שנגרמה לו כתוצאה ממקרה הביטוח, וכי למרות זאת סירבה המבטחת להפנותו לבדיקת רופא מטעמה. המבוטח אינו נדרש לצרף חוות דעת רפואית מטעמו. ככל שבימ”ש ישתכנע בצדקת המבוטח, תתקבל התביעה ובימ”ש יורה על אכיפת הפוליסה, היינו, על הפניית המבוטח לבדיקה על-ידי רופא מטעם המבטחת; אם בימ”ש ידחה את תביעת האכיפה, באפשרות המבוטח להגיש לבימ”ש תביעה כספית נגד המבטחת לתשלום פיצויים לפי הפוליסה בשל הנכות הנטענת בצירוף חוות דעת רפואית; לתביעה לתשלום פיצויים בגין הפרת הפוליסה, בה תעמוד טענת המבוטח כי נגרמה לו נכות כתוצאה ממקרה הביטוח וכי הוא זכאי לפיצויים בגינה מכוח הפוליסה, המבוטח יידרש לצרף חוות דעת רפואית. אז רשאי המבוטח להגיש לבימ”ש בקשה לפטור מהגשת חוות דעת רפואית “מטעמים מיוחדים שיירשמו”, ולמינוי מומחה רפואי מטעם בימ”ש. אשר ל”טעמים המיוחדים”, על התובע להוכיח כי תביעתו אינה משוללת כל יסוד וכי קיימות נסיבות חריגות שאין בידיו להתגבר עליהן, שמונעות ממנו לצרף חוות דעת רפואית לתביעתו, כגון חסרון כיס, קושי באיתור מומחה, או מקום בו יש “קשר שתיקה” בין המומחים. מקרים אלה אינם מהווים רשימה סגורה. כל מקרה ייבחן לגופו; טעם מיוחד נוסף הוא כאשר מסמכים רפואיים שצירף מבוטח לתביעתו המעידים על אפשרות ממשית לקיומה של נכות (ועל קיומו של יסוד לתביעתו), והמבטחת הפעילה את שיקול דעתה לפי הנוהל בחוסר תום-לב ובאופן בלתי סביר, כי אז יהיה מקום לראות בהתנהגות זו “טעם מיוחד” המצדיק מתן פטור מהגשת חוות דעת, ומינוי מומחה מטעם בימ”ש.

אשר לתביעה לתשלום פיצויים לאחר הפניית המבוטח לבדיקת רופא מטעם המבטחת, ככל שלא תושג הסכמה בין המבוטח למבטחת בנוגע לנכות שנגרמה למבוטח כתוצאה ממקרה הביטוח ולסכום הפיצויים, רשאי המבוטח להגיש לבימ”ש תביעה כספית נגד המבטחת לתשלום פיצויים לפי הפוליסה, בצירוף חוות דעת רפואית. במקרה כזה, משהפעילה המבטחת את שיקול דעתה בתום לב ובסבירות והפנתה את המבוטח לבדיקת רופא מטעמה, לא תהווה התנהגותה “טעם מיוחד” לפטור מצירוף חוות דעת; ודוק, דרך המלך להשיג על סירוב המבטחת להפנות את המבוטח לבדיקה על-ידי רופא מטעמה, היא הגשת תביעה לפיצויים לפי הפוליסה בצירוף חוות דעת רפואית, או בקשה לפטור מצירוף חוות דעת רפואית, בטענה שהמבטחת הפרה את הפוליסה בכך שלא הפנתה את המבוטח לבדיקת רופא מומחה מטעמה, למרות קיומם של מסמכים רפואיים המצביעים על אפשרות ממשית לקיומה של נכות.

בענייננו, נוכח מחלוקת ביחס לשיעור הנכות שנותרה למבקש בתחום אא”ג וסירוב המשיבה להפנותו לבדיקת רופא מטעמה בתחום הנפשי, המבקש הגיש נגדה תביעה לתשלום פיצויים. טענות המבקש בתחום אא”ג נתמכו בחוות דעת מומחה, שכן תביעתו הוגשה לאחר שהוא נבדק על-ידי רופא מטעם המשיבה ותוך שהוא חלק על מסקנותיו. המבקש נמנע מלתמוך טענותיו בתחום הנפשי בחוות דעת מומחה מטעמו, וביקש פטור מהגשת חוות דעת, ומינוי מומחה מטעם בימ”ש. על מנת שבקשת המבקש תתקבל היה עליו להוכיח קיומם של “טעמים מיוחדים”. ככל שיתברר שהמשיבה הפרה את תנאי הפוליסה בשל הפעלת שיקול הדעת הנתון לה בחוסר תום לב, ניתן יהיה לראות בהתנהגותה משום “טעם מיוחד”. לפיכך, הדיון הוחזר אל בימ”ש השלום, אשר ישוב ויכריע בבקשות המבקש למתן פטור מצירוף חוות דעת רפואית בתחום הנפשי ולמינוי מומחה מטעם בימ”ש בתחום זה, לפי אמות המידה שהותוו לעיל.

פסק-דין

השופטת י’ וילנר:

מהו ההליך הראוי לבחינתן של תביעות לתשלום פיצויים על-פי פוליסות לביטוח תאונות אישיות? זו השאלה העומדת במרכז הבקשה שלפנינו.

- בקשת רשות ערעור על פסק דינו של בית המשפט המחוזי בתל אביב-יפו (כב’ השופטת א’ כהן) ברע”א 54844-02-18 [פורסם בנבו] מיום 13.3.2018, בגדרו התקבל ערעור המשיבה על החלטת בית משפט השלום בהרצליה (כב’ השופט ג’ הס) בת”א 54645-07-17 [פורסם בנבו] מיום 1.2.2018. בית משפט השלום הורה, בין היתר, על מינוי מומחה רפואי מטעם בית המשפט בתחום הנפשי, וזאת לצורך בירור טענתו של המבקש כי הוא זכאי לפיצויים בגין נכות נפשית.

רקע והליכים קודמים

- ביום 17.2.2015, עת שהה המבקש בבית ספרו, הוא נפל קרבן לטקס “זובור” שנערך על-ידי חבריו לספסל הלימודים (להלן: האירוע), ונחבל בראשו ובאפו (להלן: הפגיעה). בעת האירוע היה המבקש מבוטח בביטוח תאונות אישיות לתלמידים של המשיבה על-פי פוליסה מס’ 460456276 (להלן: הפוליסה). משכך, ביום 9.3.2016 פנה המבקש אל המשיבה בתביעה לתשלום פיצויים על-פי הפוליסה. בתביעה נטען כי כתוצאה מהפגיעה נגרמו למבקש נזקים פיזיים ונפשיים, כמו גם קשיים חברתיים וירידה מתמדת בהישגיו בלימודים. את טענותיו אלו תמך המבקש במספר מסמכים רפואיים.

- בהמשך לכך, ביום 29.12.2016 שילמה המשיבה למבקש פיצויים בסך של 37,306 ש”ח, וזאת, כך נכתב בהודעת התשלום, בהסתמך על שיעור נכות שנקבע בחוות דעתו של מומחה רפואי מטעמה בתחום אף אוזן גרון (להלן: אא”ג). ואולם, על אף שהמבקש התלונן גם על נזקים נפשיים, כאמור, המבטחת לא הפנתה אותו לבדיקה על-ידי מומחה נפשי מטעמה. לפיכך, ביום 24.7.2017 הגיש המבקש לבית משפט השלום את התביעה מושא הבקשה דנן, היא תביעה כספית לתשלום פיצויים על-פי תנאי הפוליסה.

- בתביעתו, טען המבקש כי המבטחת הפרה את תנאי הפוליסה בכך שלא הפנתה אותו לבדיקה על-ידי רופא מטעמה בתחום הנפשי, וכן חלק הוא על קביעות המומחה מטעם המבטחת בתחום אא”ג. לתמיכה בטענותיו צירף המבקש לתביעתו חוות דעת רפואית בתחום אא”ג, לפיה נותרה לו נכות צמיתה בשיעור של 20%, וכן טען כי אין ביכולתו לשאת בתשלום עבור חוות דעת רפואית בתחום הנפשי. המבקש העריך את סכום הפיצויים לו הוא זכאי מכוח הפוליסה בסכום של 200,000 ש”ח.

- בכתב הגנתה טענה המשיבה כי היא שילמה למבקש את מלוא סכום הפיצויים המגיע לו בגין נזקיו. המשיבה צירפה לכתב ההגנה חוות דעת רפואית מטעמה בתחום אא”ג, לפיה נותרה למבקש נכות צמיתה בשיעור של 10% בלבד בגין הפגיעה באפו. אשר לנכות הנפשית לה טען המבקש, טענה המשיבה כי היה עליו לצרף לכתב התביעה חוות דעת מומחה בתחום הנפשי, וזאת לאור הקבוע בתקנה 127 לתקנות סדר הדין האזרחי, התשמ”ד-1984 (להלן: תקסד”א). נטען כי בהיעדר חוות דעת רפואית, יש לדחות את טענת המבקש לקיומה של נכות בתחום הנפשי.

- בהחלטה מיום 20.12.2017 הציע בית משפט השלום לצדדים כי ימונה מומחה מטעם בית המשפט בתחום אא”ג. בתגובתו הודיע המבקש כי הוא מקבל את ההצעה וכן ביקש כי ימונה מומחה בתחום הנפשי, וזאת בהתאם לאמור בתקנות 127 ו-130(א) לתקסד”א. בתשובתה הסכימה המשיבה למינוי מומחה בתחום אא”ג אך התנגדה לכך שימונה מומחה בתחום הנפשי. בתוך כך, שבה המשיבה וטענה כי היה על המבקש לצרף לתביעתו חוות דעת מומחה התומכת בטענותיו בדבר קיומה של נכות נפשית. בתגובתו, טען המבקש כי המשיבה הפרה את חובתה על-פי הפוליסה להפנותו לבדיקת מומחה מטעמה בתחום הנפשי, וכן כי אין באפשרותו לשאת בעלות חוות דעת נוספת.

- בהחלטה שניתנה ביום 1.2.2018, הורה בית משפט השלום על מינוי מומחים רפואיים מטעמו, הן בתחום אא”ג, והן בתחום הנפשי. בגדר כך, נקבע כי ראוי ששאלת נכותו הנפשית של המבקש תיבחן על-ידי מומחה אובייקטיבי מטעם בית המשפט, וזאת על-מנת להגיע לחקר האמת ולחסוך הוצאות נוספות אשר יכבידו על הצדדים (להלן: החלטת בית משפט השלום).

- על החלטה זו הגישה המשיבה בקשת רשות ערעור לבית המשפט המחוזי. בבקשה נטען כי שגה בית משפט השלום עת הורה על מינוי מומחה בתחום הנפשי, בעוד שהמבקש לא צירף לכתב התביעה חוות דעת רפואית מטעמו בתחום זה. כמו כן, נטען כי הנמקותיו של בית משפט השלום למינוי המומחה אינן עולות בקנה אחד עם ההלכה הפסוקה. בתשובתו לבקשת רשות הערעור, סמך המבקש ידיו על החלטת בית משפט השלום וטען כי ההחלטה מוצדקת, נוכח הפרת תנאי הפוליסה על-ידי המשיבה ופערי הכוחות בין הצדדים.

פסק דינו של בית המשפט המחוזי

- בית המשפט המחוזי קיבל את בקשת רשות הערעור וקבע כי לא הוכח קיומם של “טעמים מיוחדים”, כאמור בהוראת סיפא תקנה 127 לתקסד”א, המצדיקים מתן פטור מצירוף חוות דעת מומחה לכתב התביעה. משכך, נקבע כי שגה בית משפט השלום כאשר הורה על מינוי מומחה מטעמו בתחום הנפשי. אשר לטענת המבקש בדבר הפרת תנאי הפוליסה על-ידי המשיבה, נקבע כי טענה זו תתברר על-ידי בית משפט השלום בהמשך ההליך, וכי על כל פנים, אין בהפרה מעין זו כדי להצדיק מתן פטור מהגשת חוות דעת רפואית.

על פסק דין זה נסבה בקשת רשות הערעור שלפנינו.

הבקשה דנן

- לטענת המבקש, יש לקבל את בקשת רשות הערעור כיוון שהיא מעוררת סוגיה עקרונית ובעלת השלכות רוחב, שעניינה בהפרות חוזרות ונשנות מצד חברות הביטוח את חובותיהן כלפי המבוטחים על-פי פוליסות לביטוח תאונות אישיות, ואשר ההכרעה בה תשפיע על כלל ציבור המבוטחים. לגופם של דברים נטען כי, הלכה למעשה, בית המשפט המחוזי שלל מן המבקש את הפיצויים המגיעים לו בגין נכותו הנפשית, שכן אין ביכולתו לשלם עבור חוות דעת מומחה מטעמו בתחום זה. בנוסף, המבקש שב על טענותיו בדבר הפרת הוראות הפוליסה על-ידי המשיבה, וטוען כי הפרה מעין זו, כשלעצמה, מהווה “טעם מיוחד” למתן פטור מצירוף חוות דעת מומחה לכתב התביעה, כאמור בהוראת תקנה 127 סיפא לתקסד”א.

- המשיבה טוענת בתשובתה כי יש לדחות את הבקשה, שכן היא אינה מעוררת שאלות אשר ראוי להן לזכות לבירור משפטי במסגרת בקשת רשות ערעור ב”גלגול שלישי”. לגופם של דברים, המשיבה סומכת ידיה על פסק דינו של בית המשפט המחוזי וטוענת כי על-פי הפוליסה, מוקנה לה שיקול דעת בשאלה האם להפנות מבוטח לבדיקת רופא מטעמה, וכי בהתאם לכך, היא הפנתה את המבקש לבדיקת רופא מומחה מטעמה בתחום אא”ג. עוד טוענת המשיבה כי טרם הגשת התביעה, המבקש לא עמד על כך שהיא תפנה אותו לבדיקת מומחה בתחום הנפשי, אלא התייחס בעיקר לבדיקת מומחה בתחום אא”ג. מכל מקום, נטען כי טענות המבקש לגבי הפרת תנאי הפוליסה לא הועלו במסגרת הדיון בבקשה למינוי מומחה, ואף לא נדונו בהחלטתו של בית משפט השלום. נוכח האמור, המשיבה טוענת כי דין הבקשה להידחות.

דיון והכרעה

- כידוע, רשות ערעור ב”גלגול שלישי” תינתן אך במקרים בהם מתעוררת שאלה בעלת חשיבות משפטית או ציבורית החורגת מעניינם הפרטני של הצדדים הישירים להליך (ראו: ר”ע 103/82 חניון חיפה בע”מ נ’ מצת אור (הדר חיפה) בע”מ, פ”ד לו(3) 123 (1982).

- עיון בהחלטות ובפסקי דין של הערכאות הדיוניות שדנו בסוגיה שבמוקד הבקשה דנן, מעלה כי קיים חוסר בהירות בשאלה – כיצד על המבוטח בביטוח תאונות אישיות לנהוג שעה שהמבטחת ממאנת להפנותו לבדיקה רפואית מטעמה?

לא אחת מוגשות לערכאות הדיוניות תביעות כספיות, בגדרן מתבקש בית המשפט להורות למבטחת לשלם פיצויים למבוטחים על-פי פוליסה לביטוח תאונות אישיות. במספר החלטות אשר ניתנו בתביעות כגון אלו, נקבע כי על המבוטחים לצרף לתביעתם חוות דעת מומחה לשם הוכחת טענותיהם בעניין שברפואה, כאמור בתקנה 127 לתקסד”א, וזאת מבלי שבתי המשפט נדרשו כלל לדון בתנאי הפוליסה שעניינם הפניית המבוטח לבדיקה על-ידי מומחה מטעם המבטחת (ראו למשל: ת”א (שלום ק”ג) 20878-09-14 פלוני נ’ כלל חברה לביטוח בע”מ [פורסם בנבו] (15.1.2015); ת”א (שלום ת”א) 11575-06-14 פלוני נ’ כלל חברה לביטוח בע”מ [פורסם בנבו] (19.1.2015); ת”א (שלום ת”א) 49505-09-14 פלוני נ’ כלל חברה לביטוח בע”מ [פורסם בנבו] (1.2.2015); תא”ם (שלום ת”א) 48539-11-13 פלוני נ’ כלל חברה לביטוח (19.4.2015)). מנגד, היו מי שקבעו כי הימנעות המבטחת מהפניית המבוטח לבדיקה רפואית כאמור, מהווה שיקול לפטור את המבוטח מצירוף חוות דעת רפואית לכתב התביעה ולמינוי מומחה מטעם בית המשפט (ראו למשל: ת”א (שלום ת”א) 4556-09-15 כלל חברה לביטוח בע”מ נ’ פלוני, [פורסם בנבו] פסקה 7 (4.3.2016); והשוו: ת”א (שלום ת”א) 29682/04 פלוני נ’ טרסט סוכנות לביטוח 1998 בע”מ, [פורסם בנבו] פסקאות 7-6 (1.11.2004)).

- ואולם, בית משפט זה טרם נדרש לסוגיה האמורה וטרם הכריע בשאלות הבאות: מהו ההליך הראוי לבחינתן של תביעות לתשלום פיצויים על-פי פוליסות לביטוח תאונות אישיות; כיצד יש לברר טענות רפואיות שמעלה המבוטח במסגרת הליך זה; ומהן העילות אשר בגינן רשאי המבוטח לתבוע את המבטחת בכל שלב ושלב בהליך בירורן של תביעות לתשלום פיצויים על-פי פוליסות לביטוח תאונות אישיות.

- לפיכך, לאחר שעיינתי בבקשה ובתשובה לה, ושמעתי את טענות הצדדים בדיון שנערך לפניי, מצאתי כי הבקשה דנן מעוררת שאלה שראוי לה, לפי טיבה ומהותה, לזכות לבירור משפטי נוסף במסגרת ערעור ב”גלגול שלישי”. אני סבורה, אפוא, כי הגיעה העת ליתן אמות מידה להתנהלות המבוטח והמבטחת בכל שלב ושלב במסגרת הליך בירורן של תביעות על-פי פוליסות לביטוח תאונות אישיות. משכך, אציע לחבריי לקבל את בקשת רשות הערעור ולדון בה כאילו ניתנה רשות לערער והוגש ערעור על-פיה, כאמור בתקנה 410 לתקסד”א. אקדים ואומר כי אני סבורה שדין הערעור להתקבל – והכל כפי שיוסבר להלן.

נוהל התביעות

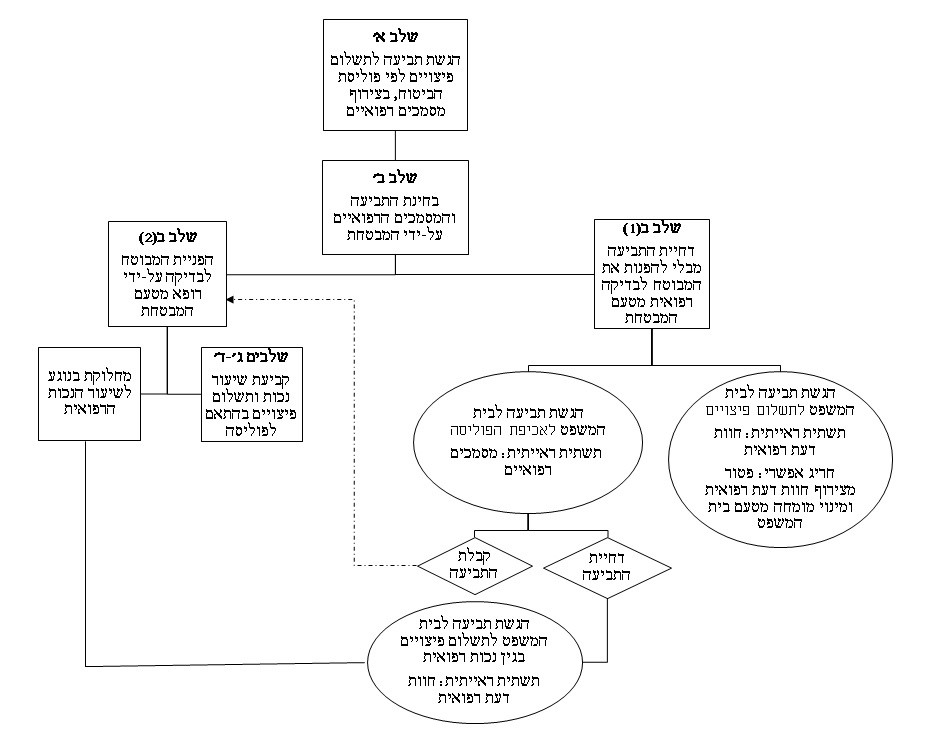

- נקודת המוצא לדיוננו היא הוראת סעיף 5 לפוליסה, המגדירה את נוהל הטיפול בתביעות לתשלום פיצויים לתלמיד שנגרם לו נזק גוף בגין “תאונה” (כהגדרתה בסעיף 1 לפוליסה; להלן: מקרה הביטוח, סעיף 5 לפוליסה ייקרא להלן: נוהל התביעות או הנוהל). בהקשר זה יודגש, כי הדיון שלהלן יתמקד אמנם בנוהל הקבוע בפוליסה הנדונה, אך למעשה הוא רלוונטי לכלל פוליסות הביטוח בהן נקבע הליך דומה לבירור תביעות.

- טרם הדיון בהוראת סעיף 5 לפוליסה, ראוי להדגיש את המובן מאליו, כי פוליסת הביטוח היא בראש ובראשונה חוזה, המחייב את הצדדים לו, על כל תנאיו. נוהל התביעות אף הוא נמנה עם תנאים אלו, ומשכך חוסה הדיון בו תחת הוראות חוק החוזים (חלק כללי), התשל”ג-1973 (להלן: חוק החוזים) וחוק החוזים (תרופות בשל הפרת חוזה), התשל”א-1970 (להלן: חוק החוזים (תרופות)) (ראו: סעיף 61(א) לחוק החוזים וסעיף 25(ב) לחוק החוזים (תרופות); וכן ראו: ע”א 639/77 ספי-ים (1972) בע”מ נ’ “ינאי” חברה לביטוח והשקעות בע”מ, פ”ד לג(3) 533, 536-535 (1979); ירון אליאס דיני ביטוח 40 (מהדורה שלישית, 2016)).

- סעיף 5 לפוליסה קובע כדלקמן:

“נוהל תביעות:

א. הנפגע – באמצעות הוריו ו/או אפוטרופסיו יפנו למבטח […] בטופס תביעה אליו יצורפו מסמכים רפואיים מתאימים התומכים בתביעה.

ב. על פי דרישת המבטח יופנה הנפגע לרופא המבטח, הנפגע ימציא לרופא כל מידע רפואי שיידרש, יעמיד עצמו לכל בדיקה רפואית, ויחתום – על פי דרישת המבטח – על כתב ויתור על סודיות רפואית לשם ברור עברו הרפואי.

ג. היה והופנה הנפגע לרופא עפ”י דרישת המבטח יוזמן הנפגע לבדיקה רפואית ע”י המבטח בנוהל שיצורף להסכם זה.

[…]

ה. בתום הברור הרפואי ומשנקבעה הנכות – ישולם סכום הפיצויים לנפגע לאחר שהתחייב בשטרי פיטורין כמותנה לעיל”.

- הנה כי כן, נוהל התביעות מתווה את השלבים שעל מבוטח לעבור בדרכו אל הפיצוי המיוחל, ואלו הם:

[א] הגשת תביעה למבטחת – המבוטח מגיש למבטחת תביעה לתשלום פיצויים, בצירוף “מסמכים רפואיים מתאימים” התומכים בתביעתו, שעל טיבם אעמוד להלן.

[ב] בחינת התביעה על-ידי המבטחת והחלטה בדבר המשך הטיפול – המבטחת בוחנת את תביעת המבוטח, על צרופותיה, ונתון לה שיקול הדעת להחליט אחת משתיים: (1) לדחות את תביעת המבוטח על יסוד המסמכים הרפואיים המצורפים לה; (2) להפנות את המבוטח לבדיקה על-ידי רופא מומחה מטעמה.

ככל שהמבטחת בוחרת להפנות את המבוטח לבדיקת רופא מומחה מטעמה, כי אז ממשיך המבוטח לשלבי הנוהל הבאים:

[ג] בדיקת רופא וקביעת שיעור נכות – הרופא המומחה שמונה מטעם המבטחת בודק את המבוטח, בוחן את המידע הרפואי הקיים בעניינו, וקובע אם נגרמה למבוטח נכות כתוצאה ממקרה הביטוח ומה שיעורה.

[ד] תשלום פיצויים – המבטחת משלמת למבוטח פיצויים על-פי תנאי הפוליסה ובהתאם לשיעור הנכות שקבע הרופא המומחה מטעמה.

להלן אדון בשלבים אלו כסדרם, ראשון-ראשון ואחרון-אחרון.

- כאמור לעיל, ובהתאם לקבוע בנוהל התביעות (ראו לעיל, בשלבים א-ב), על המבוטח לצרף לטופס התביעה למבטחת מסמכים רפואיים התומכים בטענותיו, ולמבטחת נתון שיקול הדעת להחליט אם להפנותו לבדיקת רופא מטעמה, או, לחלופין, לדחות את התביעה (ראו: סעיף 5(ב) לנוהל, לפיו המבוטח יופנה לבדיקת רופא “על פי דרישת המבטח”).

ודוקו: הוראות נוהל התביעות מקנות, כאמור, שיקול דעת למבטחת בהחלטה אם להפנות את המבוטח לבדיקת רופא מטעמה. ואולם, על המבטחת להפעיל שיקול דעת זה בתום לב, כאמור בהוראת סעיף 39 לחוק החוזים. דחיית תביעת המבוטח מבלי להפנותו תחילה לרופא מטעם המבטחת, במקרים בהם המבוטח הניח תשתית ראייתית מספקת לאפשרות שנותרה לו נכות כתוצאה ממקרה הביטוח, עשויה לעלות כדי הפעלת שיקול הדעת בחוסר תום לב. לא למותר להוסיף ולציין כי במקרה מעין זה, הימנעות המבטחת מהפניית המבוטח לבדיקת רופא מטעמה תחטא אף לכוונת הצדדים ותאיין, למעשה, את תכלית הפוליסה.

- מהי אותה תשתית ראייתית מספקת? התשובה לשאלה זו נגזרת בראש ובראשונה מאומד דעתם של הצדדים, כפי שהוא משתמע מלשון נוהל התביעות ומנסיבות העניין (ראו: סעיף 25(א) לחוק החוזים; ע”א 4688/02 כהן נ’ “מגדל” חברה לביטוח בע”מ, פ”ד נט(5) 26, 38 (2005); אליאס, בעמודים 84-81).

בחינת לשון הנוהל וההליך המתואר בו, כפשוטם, מעלה כי המבוטח אינו נדרש להוכיח באופן מלא את שיעור נכותו הרפואית עם הגשת התביעה למבטחת, שהרי נוהל התביעות אינו נוקט בלשון של “חוות דעת רפואית” (על כל המשתמע ממינוח זה לפי סעיף 24 לפקודת הראיות [נוסח חדש], התשל”א-1971), אלא מסתפק ב”מסמכים רפואיים מתאימים” התומכים בתביעה. נדמה, אם כן, כי על-מנת שהמבטחת תפנה את המבוטח לבדיקת רופא מטעמה, הוא אינו נדרש לצרף לתביעתו מסמכים רפואיים המבססים את שיעור הנכות שנגרמה לו כתוצאה ממקרה הביטוח, אלא אך מסמכים המעידים על אפשרות ממשית לקיומה של הנכות הנטענת (על קיומה של אפשרות כזו ניתן ללמוד, לדוגמא, מאבחנות רפואיות, רשומות מטיפול פסיכולוגי, תכניות טיפול, תעודות מחדר מיון, הפניות לטיפולים וכיוצא באלה).

- נשוב עתה לנוהל התביעות. כאשר המבטחת סבורה כי המסמכים הרפואיים המצורפים לתביעת המבוטח מלמדים על אפשרות ממשית לקיומה של נכות, ממשיך המבוטח אל שלבים ג ו-ד – שהם בדיקת רופא מטעם המבטחת לשם קביעת שיעור הנכות; ותשלום פיצויים בהתאם (קיימת כמובן גם אפשרות הפוכה, כאשר המבטחת דוחה את תביעתו של המבוטח לאחר הפנייתו לרופא מטעמה – על אפשרות זו ארחיב להלן, בפסקאות 32-31). ואולם, כאשר המבטחת מחליטה שלא להפנות את המבוטח לבדיקת רופא מטעמה ודוחה את תביעתו, רשאי הלה להשיג על החלטתה באמצעות הגשת תביעה מתאימה לבית המשפט.

ההליך המשפטי

- בשלב זה, עומדות בפני המבוטח שתי אפשרויות: האחת, הגשת תביעה לאכיפת הפוליסה; והשנייה, הגשת תביעה כספית לתשלום פיצויים בגין הפרת הפוליסה.

(א) תביעה לאכיפת הפוליסה

- כאמור לעיל, פוליסת הביטוח היא חוזה, המחייב את הצדדים לו, על כל תנאיו. משכך, המבוטח רשאי להגיש תביעה לאכיפת הפוליסה (כאמור בהוראת סעיף 3 לחוק החוזים (תרופות)), במסגרתה יבקש כי בית המשפט יורה למבטחת למלא אחר תנאי הפוליסה ולקיים את הקבוע בנוהל התביעות, היינו, להפנותו לבדיקה על-ידי רופא מטעמה.

- על-מנת לבסס את זכאותו לסעד האכיפה, נדרש המבוטח לצרף לתביעתו את המסמכים הרפואיים שצורפו על-ידו לתביעה שהוגשה למבטחת (להלן: המסמכים הרפואיים), וזאת על מנת להוכיח את טענתו כי המבטחת אכן הפרה את תנאי הפוליסה (ראו: סעיף 2 לחוק החוזים (תרופות)). במילים אחרות, על המבוטח להוכיח כי הוא צירף לתביעתו מסמכים רפואיים המלמדים על אפשרות ממשית לקיומה של נכות אשר נגרמה לו כתוצאה ממקרה הביטוח, וכי למרות זאת, סירבה המבטחת להפנותו לבדיקת רופא מטעמה.

ודוקו: המבוטח אינו נדרש לצרף לתביעת האכיפה חוות דעת רפואית מטעמו (ראו: ע”א (מחוזי ת”א) 26682-11-16 פלוני נ’ כלל חברה לביטוח [פורסם בנבו] (23.11.2017)), שכן הטענות העולות בתביעה זו הן חוזיות במהותן, ואינן מתייחסות באופן ישיר ל”עניין שברפואה” כאמור בתקנה 127 לתקסד”א.

- ככל שבית המשפט ישתכנע, על סמך המסמכים הרפואיים שצירף המבוטח לתביעתו, בצדקתו של המבוטח, אזי תתקבל התביעה ובית המשפט יורה על אכיפת הפוליסה, היינו, על הפניית המבוטח לבדיקה על-ידי רופא מטעם המבטחת כאמור בנוהל התביעות. או אז, ישוב המבוטח אל המסלול הקבוע בנוהל, ויעבור לשלב ג, הוא שלב הבדיקה הרפואית על-ידי רופא מומחה מטעם המבטחת.

- ואולם, אם בית המשפט ידחה את תביעת האכיפה, לאחר שיגיע לכלל מסקנה כי אין במסמכים הרפואיים כדי להעיד על אפשרות ממשית לקיומה של הנכות הנטענת – אזי באפשרות המבוטח (ככל שהוא עומד על דעתו כי נגרמה לו נכות עקב מקרה הביטוח), להגיש לבית המשפט תביעה כספית נגד המבטחת לתשלום פיצויים על-פי הפוליסה, בשל הנכות הנטענת. לתביעה זו, במסגרתה יטען המבוטח טענות שברפואה (טענות לקיומה של נכות), יהא עליו לצרף חוות דעת רפואית לשם ביסוס טענותיו אלה, בהתאם להוראת תקנה 127 לתקסד”א.

(ב) תביעה לתשלום פיצויים בגין הפרת הפוליסה

- כאמור לעיל, האפשרות השנייה העומדת למבוטח כאשר המבטחת דוחה את תביעתו ומחליטה שלא להפנותו לבדיקת רופא מומחה מטעמה, היא הגשת תביעה כספית לתשלום פיצויים בגין הפרת תנאי הפוליסה, מאחר ודרך המלך לבירור הזכאות לפיצויים סוכלה על ידי המבטחת (ראו: סעיף 10 לחוק החוזים (תרופות)). בבסיס תביעה זו תעמוד טענת המבוטח כי נגרמה לו נכות כתוצאה ממקרה הביטוח, וכי הוא זכאי לפיצויים בגינה מכוח הפוליסה. טענה זו היא טענה שברפואה ועל כן, בשונה מתביעת האכיפה, המבוטח יידרש לצרף לתביעתו הכספית לה חוות דעת רפואית לשם ביסוסה כאמור בתקנה 127 לתקסד”א.

- ואולם, במקרה כזה, רשאי המבוטח להגיש לבית המשפט בקשה לפטור מהגשת חוות דעת רפואית “מטעמים מיוחדים שיירשמו”, ולמינוי מומחה רפואי מטעם בית המשפט (ראו: תקנות 127 סיפא ו-130 לתקסד”א).

אשר לאותם “טעמים מיוחדים” המצדיקים פטור מהגשת חוות דעת רפואית – נפסק לא אחת כי תובע המבקש שבית המשפט יפעיל את סמכותו לפי תקנות 127 סיפא ו-130 לתקסד”א, נדרש להוכיח כי תביעתו אינה משוללת כל יסוד וכי קיימות נסיבות חריגות, שאין בידיו להתגבר עליהן, אשר מונעות ממנו לצרף חוות דעת רפואית לתביעתו. נסיבות חריגות כאמור, מתקיימות, למשל, עת סובל התובע מחסרון כיס, כאשר קיים קושי באיתור מומחה או מקום בו ישנו “קשר שתיקה” בין המומחים הרלוונטיים (ראו: רע”א 1358/12 מרכז רפואי רבין בית החולים בילינסון נ’ עזבון אייזנבך, [פורסם בנבו] פסקאות 11-8 (8.5.2012) והאסמכתאות שם; רע”א 7975/18 פלוני נ’ המרכז הרפואי תל אביב, [פורסם בנבו] פסקאות 10-7 (9.12.2018); אורי גורן סוגיות בסדר דין אזרחי 468 (מהדורה 12, 2015)). יחד עם זאת, חשוב להדגיש כי המקרים המתוארים לעיל, אינם מהווים רשימה סגורה, וכי כל מקרה יבחן לגופו ובהתאם לנסיבותיו (ראו: יוסף שפירא ודוד נהיר “שיקולים במינוי מומחה מטעם בית המשפט” רפואה ומשפט 38 28, 45 (2008); והשוו: רע”א 10251/02 אפרים כץ – חמים וטעים נ’ דואני, פ”ד נז(1) 797, 798 (2003)).

- בענייננו, כאשר מתברר כי המסמכים הרפואיים שצירף המבוטח לתביעתו מעידים על אפשרות ממשית לקיומה של נכות (וממילא מעידים על קיומו של יסוד לתביעת המבוטח כאמור לעיל בפסקה 29), ולאור כך, עולה כי המבטחת הפעילה את שיקול הדעת הנתון לה על-פי נוהל התביעות בחוסר תום-לב ובאופן בלתי סביר, כי אז, בנסיבות המתאימות, יהיה מקום לראות גם בהתנהגות זו של המבטחת “טעם מיוחד” המצדיק מתן פטור מהגשת חוות דעת, ומינוי מומחה מטעם בית המשפט כאמור בתקנות 127 סיפא ו-130(א) לתקסד”א. בהקשר זה, יש להדגיש את חובת תום הלב המוגברת אשר מוטלת על המבטחת בקיום הוראות הפוליסה, כמו גם את פערי הכוחות בין המבטחת לבין מבוטחיה, ואת העלויות הגבוהות הכרוכות בהמצאתה של חוות דעת רפואית (ראו: ע”א 11081/02 דולב חברה לביטוח בע”מ נ’ קדוש, פ”ד סב(2) 573, 625-624 (2007); רע”א 3489/09 הפניקס חברה לביטוח בע”מ נ’ חברת צפוי מתכות עמק זבולון בע”מ, פ”ד סו(1) 633, 657 (2013)).

תביעה לתשלום פיצויים לאחר הפניית המבוטח לבדיקת רופא מטעם המבטחת

- לבסוף, כאמור לעיל, לאחר שהמבוטח יופנה לבדיקת רופא מטעם המבטחת (בין אם מלכתחילה – בעקבות הגשת טופס התביעה למבטחת, ובין אם בעקבות קבלת תביעת המבוטח לאכיפת הפוליסה), וככל שלא תושג הסכמה בין המבוטח לבין המבטחת בנוגע לנכות שנגרמה למבוטח כתוצאה ממקרה הביטוח ולסכום הפיצויים הנגזר מכך, רשאי המבוטח להגיש לבית המשפט תביעה כספית נגד המבטחת, לתשלום פיצויים בהתאם לפוליסה.

- גם במסגרת תביעה זו, בדומה לתביעה שתוגש ככל שתידחה תביעה לאכיפה כמפורט לעיל (ראו בפסקה 27), יידרש המבוטח לצרף לתביעתו חוות דעת רפואית כאמור בתקנה 127 לתקסד”א, לשם הוכחת טענותיו שברפואה, וזאת נוכח השגותיו על קביעתו של הרופא מטעם המבטחת. ואולם, במקרה כזה, משהפעילה המבטחת את שיקול דעתה בתום לב ובסבירות והפנתה את המבוטח לבדיקת רופא מטעמה, לא תהווה התנהגותה של המבטחת “טעם מיוחד” לפטור מצירוף חוות דעת מומחה (מובן שאין בכך כדי לשלול מתן פטור מטעמים אחרים – כל מקרה ונסיבותיו).

הערה לסיום

- בצד המעשי, יצוין כי דומה שדרך המלך להשיג על סירוב המבטחת להפנות את המבוטח לבדיקה על-ידי רופא מטעמה, היא הגשת תביעה לפיצויים על פי הפוליסה בצירוף חוות דעת רפואית, או בקשה לפטור מצירוף חוות דעת רפואית. זאת, בטענה שהמבטחת הפרה את הפוליסה בכך שלא הפנתה את המבוטח לבדיקת רופא מומחה מטעמה, למרות קיומם של מסמכים רפואיים המצביעים על אפשרות ממשית לקיומה של נכות.

דרך זו עדיפה בעיני על פני הגשת תביעה לאכיפת הפוליסה, שכן יש להניח כי אם ימצא בית המשפט להיעתר לתביעת האכיפה לאור המסמכים הרפואיים העומדים ברף של אפשרות ממשית לקיומה של נכות, ממילא יראה בכך בית המשפט טעם מיוחד לפטור מהגשת חוות דעת. זאת ועוד, כמבואר לעיל (בפסקה 31), ככל שתביעת האכיפה תתקבל, והמבוטח יופנה לבדיקה על ידי רופא מטעם המבטחת אך יחלוק על מסקנתו של הרופא, הוא רשאי לחזור שוב לבית המשפט והפעם בתביעה לפיצויים בצירוף חוות דעת. בכך נמצאנו מרבים תביעות בגין אותו אירוע ביטוחי.

תרשים זרימה לסיכום

- לסיכום ולצורך הנוחות אביא להלן תרשים זרימה המסכם את כל האמור לעיל.

מן הכלל אל הפרט

35. בענייננו, לנוכח המחלוקת שהתגלעה בין הצדדים ביחס לשיעור הנכות שנותרה למבקש בתחום אא”ג, וסירוב המשיבה להפנותו לבדיקת רופא מטעמה בתחום הנפשי, בחר המבקש להגיש נגד המשיבה תביעה כספית לתשלום פיצויים. את טענותיו של המבקש בתחום אא”ג הוא תמך, ובצדק, בחוות דעת מומחה מטעמו, שכן תביעתו הוגשה לאחר שהוא נבדק על-ידי רופא מטעם המשיבה ותוך שהוא חלק על מסקנותיו (ראו לעיל בפסקאות 32-31). לעומת זאת, המבקש נמנע מלתמוך טענותיו בתחום הנפשי בחוות דעת מומחה מטעמו, ותחת זאת ביקש פטור מהגשת חוות דעת, ומינוי מומחה מטעם בית המשפט. אדגיש כי על מנת שבקשתו של המבקש תתקבל, היה עליו להוכיח קיומם של “טעמים מיוחדים” כאמור לעיל. בית משפט השלום אמנם קיבל את בקשת המבקש, אך הנימוקים התמציתיים שהיוו בסיס להחלטתו אינם מספקים, ואינם עומדים בדרישות הפסיקה. בית המשפט המחוזי אשר דן בערעור על החלטת בית משפט השלום, נדרש לשאלה האם התקיימו במקרה זה “טעמים מיוחדים”, והטעים כי הימנעות המשיבה מהפניית המבקש לבדיקת רופא מטעמה, אף אם היוותה הפרה של תנאי הפוליסה, אינה מהווה “טעמים מיוחדים” המצדיקים מתן פטור מצירוף חוות דעת רפואית לכתב התביעה.

גישתי שונה, כמפורט בהרחבה לעיל, ואני סבורה כי ככל שיתברר שהמשיבה הפרה את תנאי הפוליסה בשל הפעלת שיקול הדעת הנתון לה בחוסר תום לב ובאופן בלתי סביר, הרי שניתן יהיה לראות בהתנהגותה משום “טעם מיוחד” בהקשר זה.

36. לפיכך, אציע לחבריי כי נקבל את הערעור, במובן זה שפסק דינו של בית המשפט המחוזי יבוטל, וכך גם תבוטל החלטת בית משפט השלום למינוי מומחה מטעמו בתחום הנפשי. הדיון בעניינו של המבקש יוחזר אל בית משפט השלום, אשר ישוב ויכריע בבקשות המבקש למתן פטור מצירוף חוות דעת רפואית בתחום הנפשי ולמינוי מומחה מטעם בית המשפט בתחום זה, וזאת בהתאם לאמות המידה אשר הותוו לעיל.

עוד אציע, כי בנסיבות העניין לא ייעשה צו להוצאות.

ש ו פ ט ת

השופט י’ עמית:

אני מסכים.

מקובלת עלי ההבחנה שעשתה חברתי, השופטת י’ וילנר, בין תביעה לאכיפת הפוליסה לבין תביעה לפיצויים על פי הפוליסה, וכן המבחן שהוצע על ידה ולפיו על המבוטח לצרף לתביעתו מסמכים רפואיים המלמדים על אפשרות ממשית (להבדיל מראשית ראיה) לקיומה של נכות שנגרמה לו כתוצאה ממקרה הביטוח.

ש ו פ ט

השופט ד’ מינץ:

אני מסכים.

ש ו פ ט

הוחלט כאמור בפסק דינה של השופטת י’ וילנר.

ניתן היום, ט”ז בטבת התשע”ט (24.12.2018).

שופט שופט שופטת